×

自動分揀篇:物流裝備業2023年回顧與2024年展望

一、2023年自動分揀行業發展回顧

01行業市場規模

02 自動分揀行業需求情況

03 行業技術創新

04 行業競爭態勢

05 自動分揀廠家出海機遇探索

二 、2024年自動分揀行業發展展望

01 新技術、新產品快速發展,智能化、柔性化產品及系統發展前景廣闊

02 后市場時代來臨,服務將成為企業新的利潤增長點

03 渠道下沉效應愈發明顯,末端分揀自動化需求愈發強烈

對于中國智能物流裝備市場來說,2023年充滿機遇與挑戰,隨著年初新冠疫情宣告結束,物流裝備行業進入新一輪發展階段。據統計,2023年中國智能物流裝備市場規模預計達到1003.9億元,同比增長約21%。

中國智能物流裝備市場規模(億元)

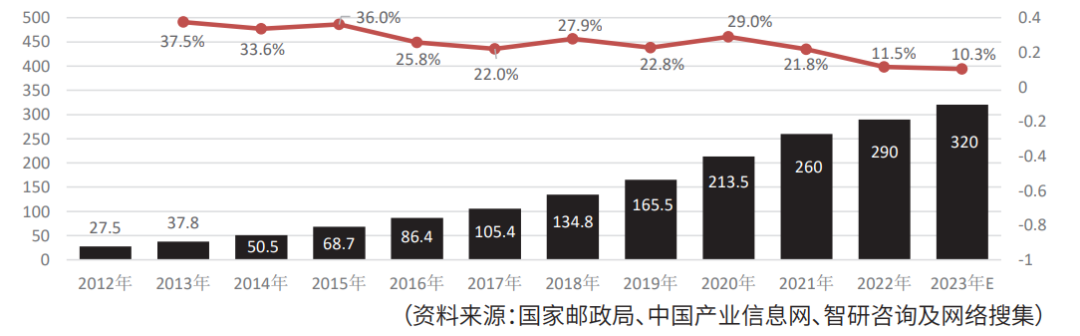

復雜的宏觀環境也給自動分揀市場帶來多重影響,企業發展遭遇新考驗。據統計,2023年我國自動分揀設備市場規模約320億元,年度增長率約10.3%。

中國自動分揀行業市場規模(億元)

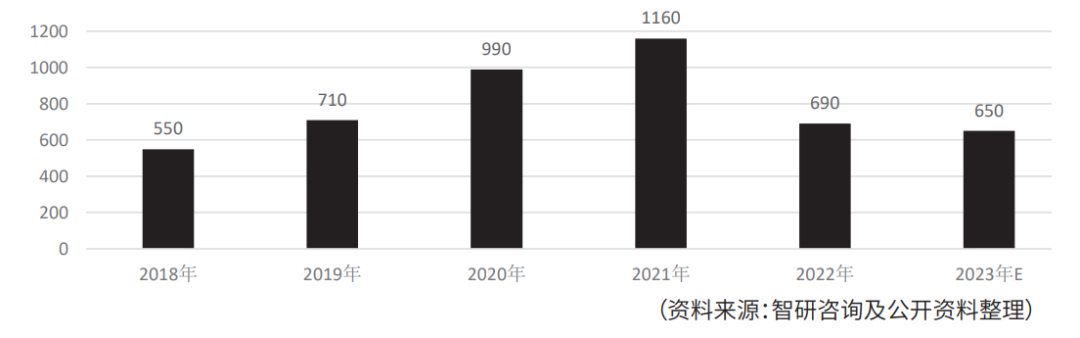

具體到交叉帶分揀機市場,2021年我國快遞企業自動化投入達到頂峰,年交叉帶購置量達到1160套。2022年后,各快遞企業自動分揀設備投入收窄,年新增交叉帶分揀機購置數明顯下降,預計2023年我國交叉分揀機購置量約為650套。

2018~2023年我國交叉帶分揀機購置量(套)

(1)自動分揀系統的應用領域

自動分揀設備產品主要應用在商業配送及工業生產環節,下游應用行業主要有電子商務、郵政快遞、倉儲物流、煙草、醫藥等,其實自動分揀系統可以應用于較多場景,使用較為廣泛。2022年,我國自動分揀設備下游應用領域中,占比最大的為電商、快遞快運,占比達到30%左右,根據CIC(灼識咨詢)統計,2018年至2022年,快遞領域智能物流裝備市場規模年復合增速約為29%。

(2)郵政快遞行業自動分揀需求

快遞自動分揀設備需求和中國快遞的包裹件數密切相關,也與消費者線上購物的數量密切相關。從消費習慣來看,中國電商的滲透率還有提升空間。從數據上來看,根據國家郵政局預計,2023年我國郵政行業寄遞業務量累計完成1624.8億件,同比增長16.8%。其中,快遞業務量(不包含郵政集團包裹業務)累計完成1320.7億件,同比增長19.4%。快遞業務收入累計完成12074.0億元,同比增長14.3%。快遞包裹數量進一步增加,說明自動分揀設備在快遞行業發展潛力依然巨大。

截至2023年上半年,中通、圓通、韻達、申通自營樞紐轉運中心數量分別為87個、70個、75個、70個,韻達樞紐轉運中心直營率為100%,中通直營率為91%,圓通、申通已基本實現直營化。轉運中心實現自營后,快遞總部基于自身的資金優勢以及對操作成本的節降需求,對轉運中心的自動化改造意愿較強,以有效提升轉運中心的運作效能。

快遞物流行業代表企業2023年自動分揀系統需求情況

隨著近年來行業的快速發展,國內物流輸送分揀裝備技術水平有了較大提高,有些技術已經處于世界領先水平,行業步入“技術競賽”賽道明顯,技術和產品向智能化、智慧化方向發展日趨明顯,市場需求會在高效率、柔性化、高可靠性方面進一步提升。

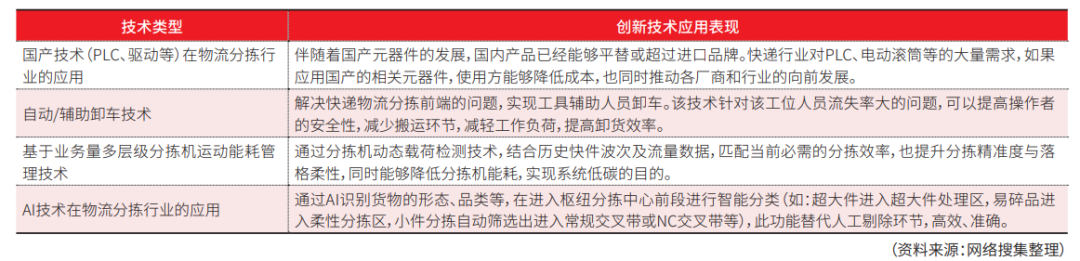

(1)自動分揀行業新技術應用(部分見表)

自動分揀行業創新技術發展與應用

2023年,自動分揀行業內卷嚴重,市場競爭白熱化,價格戰愈演愈烈,利潤普遍呈現下滑趨勢。總體來看,自動分揀行業在經歷了高速發展后,進入行業周期性的調整期,業內企業開始重視精益化的生產和經營,苦練內功,并探尋自己的獨特賽道,做差異化,為迎接下一個增長周期做準備。國內自動分揀設備主要廠家發展情況,見表4。

國內自動分揀設備主要廠家發展情況

(1)國際市場需求

國家郵政局發布的《全球快遞發展報告(2023)》中指出,在新興市場帶動下,全球快遞包裹市場發展穩中向好,擴容與調整并存,預計2023年全球快遞包裹業務量突破2000億件,業務收入將達到4.3萬億元,業務量增長超過6%。見表5。國際快遞行業平穩向好的增長趨勢,為國內自動分揀企業出海發展提供了良好的業務基礎。

2022年全球快遞市場情況

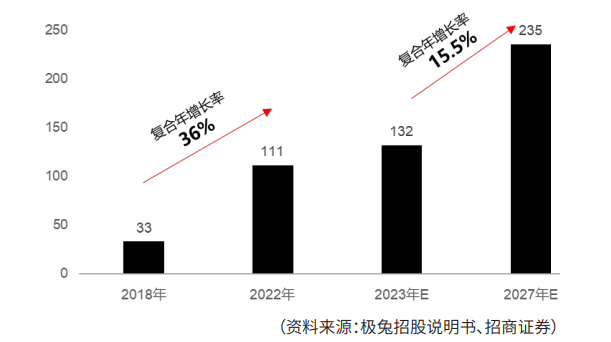

(2)重點區域市場—東南亞

東南亞是當前世界上經濟增長最快的地區之一。據極兔速遞招股說明書顯示,預計東南亞地區名義GDP將按復合年增長率7.9%的速度保持快速增長,并于2027年達到51888億美元。見表6。

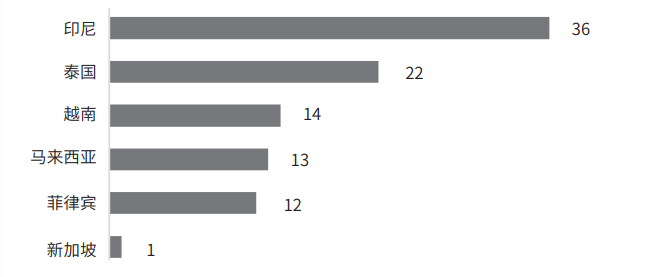

東南亞主要國家電商發展情況

東南亞電商快遞業處于發展初期,電商零售及快遞包裹量均呈現快速增長態勢。各國政府在有關區域頒布政策及指引,以協助快遞行業的有序發展。

東南亞快遞包裹規模(億件)

東南亞目前物流基礎設施相對落后,據預測自動分揀市場需求規模將超40億元。見圖6和圖7。中國物流裝備企業有較大的發展空間,在國內積累的豐富經驗可在東南亞迅速復制。

東南亞各國快遞包裹規模(億件)

東南亞自動分揀系統需求

近兩年,輸送分揀行業發展變化巨大,轉型升級趨勢明顯,隨著電子商務、新零售等新經濟模式的崛起和發展,客戶對物流服務的要求越來越高,物流服務向智能化、智慧化方向發展日趨明顯,市場需求會在高效率、柔性化、高可靠性方面進一步提升。輸送分揀行業的需求特點,總結有以下幾點:

(1)應用向產業化、細分化方向發展

由于不同行業對自動分揀裝備的需求存在較大差異,因而未來自動分揀系統的應用需求將隨著客戶需求與業務形態變化向細分化方向發展,即小件分揀和大件分揀兩大類別,同時朝向以傳統輸送分揀設備為主的自動化分揀系統和以智能AGV和機器人設備為主的柔性分揀系統兩大方向發展。

(2)系統向無人化方向發展

人口紅利的消失與用工成本的上升,將逐步推動各個行業向無人化發展。隨著人工智能技術、機器人技術、無線通訊技術、大數據云平臺、類人仿真技術、傳感技術、微型控制技術、5G技術等新興技術的不斷發展與突破,催生了黑燈工廠、無人倉的產生。隨著自動裝卸技術、自動多件分離技術、自動裝袋換袋技術、六面高速物品信息自動識別技術、超級電容技術等取得突破,集合系統低功耗技術、免維護技術,包括自動分揀系統在內的倉配中心/分撥中心將整體向無人化方向發展。

(3)技術向智能化、數字物聯化方向發展

機器視覺識別與信息技術及深度學習技術的不斷升級,可更智能高效地采集物流系統數據,讓高速智能分揀成為可能。云平臺的誕生催生大數據,為“互聯網+”、“智能+”、機器深度學習的發展提供了基礎,從而大幅提升設備運作效率,并為設備智能化提供發展基礎。同時,物聯網技術及5G技術的發展,可實現物流設備系統遠程監控與維護,大幅提升自動輸送分揀系統可用性、利用率及運維效率。

自動分揀行業經過多年的發展,特別是2016年快遞企業紛紛上市后,快速開展自動化升級,自動分揀系統設備已積累了可觀的存量市場。據不完全統計,國內僅交叉帶分揀設備已有4000多套存量,部分設備已過質保期,同時快遞企業隨著業務規模不斷擴大,自2022年起對自動分揀技術需求已有明顯變化,售后維保、設備升級、搬遷及改造項目增多。2023年,后市場服務的需求將進一步增加,為客戶提供售后服務保障,進而通過后市場打造新的利潤增長點,市場前景廣闊。2022年2月,由青浦圓桌會議發起,國內主要自動分揀設備廠家參與成立的上海篤量行設備安裝維修有限公司就是自動分揀行業后市場服務的產物,篤量行將專注于后市場的服務領域為自動分揀行業產業鏈發展賦能。與此同時,青浦圓桌會議聯合SGS公司對自動分揀行業開展團標認證工作,金峰集團獲得了行業第一個SGS團標認證資質。

快遞行業經歷近7年的快速發展后,大型分撥中心布局已基本完成,形成強大的中轉分撥能力,但末端網點的作業效率成為制約快遞“最后一公里”服務的最大痛點。隨著消費者對快遞時效性要求越來越高,快遞企業也將積極提升末端網點的自動化作業水平,以全面提升服務水平和綜合競爭力。此外,自2022年起,成熟的物流自動化技術伴隨“快遞進村”戰略的持續推進,“下沉”到縣鄉甚至村一級的快遞網點,實現網點作業自動化,滿足農村地區的物流和供應鏈需求。

轉載自《物流技術與應用》2024年3期